Projet de loi de finances 2024 : le logement neuf sacrifié !

Le Projet de Loi de Finances 2024 montre que le secteur n'a pas été entendu : le logement neuf y est même sacrifié !

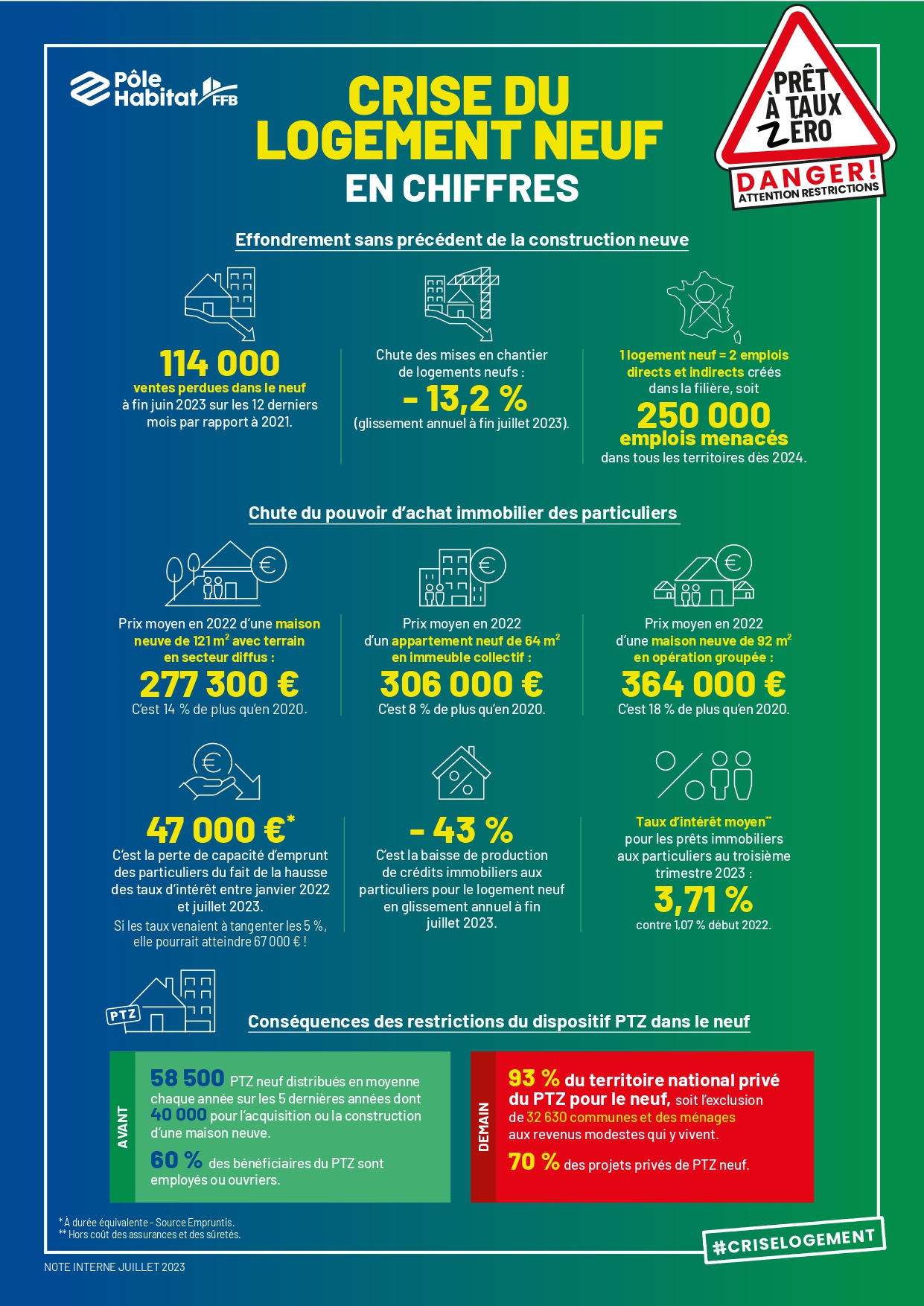

L'amputation du PTZ devient une réalité. Ce prêt ne bénéficiera plus qu'au collectif en zone tendue, soit le tiers des opérations concernées jusqu'alors. Ni les besoins des Français, ni les risques sur l’emploi, ni le fait qu’une opération en PTZ rapporte en solde net 35 000 € à la Nation n’ont fait dévier le tir du gouvernement.

Dans un communiqué de presse, Olivier Salleron, président de la FFB, « appelle urgemment les parlementaires à revenir sur les mesures qui, dans ce projet de loi de finances pour 2024, vont renforcer une crise longue et durable pour le bâtiment, destructrice d’emplois et qui va toucher le pouvoir d’achat des français. Il faut renforcer le PTZ sur tous les territoires et non le détricoter ».

connectez-vous ou contactez-nous pour : Devenir

adhérent Devenir

partenaire

Le contexte

Les annonces de la Première ministre lors de la restitution des travaux du Conseil National de la Refondation Logement, confirmées par le ministre de l’Économie lors des Assises des finances publiques et maintenant par le projet de loi de finances présenté en Conseil des ministres le 27 septembre 2023, constituent un abandon en rase campagne de toute la filière du logement neuf, et avec elle de milliers de ménages, notamment les jeunes et les ménages modestes !

Au moment où le logement neuf connaît une crise d’une violence sans précédent, avec des ventes qui s’effondrent, au moment où les particuliers, candidats à l’accession à la propriété, voient leur pouvoir d’achat immobilier fondre comme neige au soleil du fait de la hausse des taux d’intérêt et de l’inflation sur les prix, le Gouvernement emploie la méthode Guillotin !

Le Prêt à Taux Zéro (PTZ) dans le neuf, outil structurant de l’accession à la propriété pour les ménages modestes, fait l’objet d’un saccage en règle. Le Gouvernement voudrait que l’on ne retienne que la prolongation du dispositif jusqu’en 2027 sauf que c’est bien d’une dévitalisation du dispositif phare de la primo-accession et d’une relégation des classes moyennes des territoires auquel il procède.

Victime d’un acharnement idéologique, le PTZ est supprimé partout pour la maison, l’habitat star des familles et des ménages des territoires !

Au surplus, il est aussi recentré sur les seules grandes villes et métropoles, c’est-à-dire supprimé sur 32 630 communes dans lesquelles vivent 52 % de la population française !

À l’heure où l’on ne cesse d’encenser la mobilité et l’emploi sur tout le territoire, cette métropolisation et cette verticalisation du dispositif sont un non-sens absolu et relèvent d’une étrange conception de la cohésion de territoires comme de la solidarité nationale !

D’un côté, la trajectoire envisagée consacrera la vision d’une France à deux vitesses : celle des grandes villes et des métropoles où se concentrent les moyens et les richesses, et celle de la ruralité et des villes moyennes que l’on abandonne. On peine d’ailleurs à en comprendre la cohérence vis-à-vis des programmes « Action coeur de ville », « Petites villes de demain » ou « France ruralités » qui visent à revitaliser et à renforcer l’attractivité de milliers de communes qui maillent notre territoire.

De l’autre, elle renforcera la fracture entre ceux qui auront les moyens de choisir leur mode d’habiter et ceux qui seront assignés à résidence, c’est-à-dire les classes moyennes, les jeunes et les ménages modestes qui au passage seront privés du seul patrimoine qu’ils pouvaient espérer posséder à leur retraite et léguer à leurs enfants.

La stratégie suivie par le Gouvernement sur le PTZ est exactement celle employée pour le dispositif « Pinel » : on affaiblit d’abord le dispositif à partir d’arguments discutables1, puis on constate son « inefficacité2 » pour finalement en conclure que l’on peut s’en débarrasser sans envisager d’autres alternatives. Ne soyons pas dupes : peu de ménages éligibles au PTZ ont les moyens d’acheter un appartement neuf en zones tendues ! C’est donc l’extinction du PTZ dans le neuf qui est programmée.

De fait, la politique concernant le logement neuf se résume aujourd’hui à des coupes budgétaires successives. Après celles de 2018 (réduction de loyer de solidarité pour le logement social, suppression de l’APL accession, rabotage à 20 % de la quotité de PTZ en zones B2 et C), ce sont encore 2,4 milliards d’euros supplémentaires d’économies que l’on entend réaliser au détriment du logement neuf !

Ces mesures sont inacceptables. Inacceptables parce que les besoins en logements sont énormes et insatisfaits (les élus locaux, les députés et les sénateurs peuvent témoigner des demandes grandissantes sur la question du logement dans leurs permanences). Inacceptables parce que le logement représente le premier poste de dépenses de nos concitoyens et qu’il faut y remédier. Inacceptables, enfin, parce que derrière la construction de logements neufs, ce sont des entreprises et 250 000 emplois dans tous les territoires qui sont menacés dès 2024.

Le pragmatisme des Parlementaires doit l’emporter : des mesures à prise rapide, donc à partir des dispositifs existants, doivent être prises lors de l’examen du projet de loi de Finances 2024 !

Les mesures à prendre

- Rétablir un PTZ pour le neuf à 40 % partout, pour la maison et pour le collectif, c’est-à-dire sans discrimination territoriale ni discrimination de forme d’habitat, et le proroger a minima jusque fin 2026.

- Rehausser les plafonds de ressources pour bénéficier du PTZ : les plafonds de ressources, inchangés depuis 2016 doivent être actualisés a minima de 23 %, soit l’évolution du SMIC entre le 1er janvier 2012 et le 1er janvier 2023.

- Rehausser les plafonds d’opérations pris en compte dans le calcul du PTZ : ces plafonds, inchangés depuis le 1er octobre 2014, doivent être actualisés de 25 %, ce taux correspondant peu ou prou à l’évolution de l’ICC entre 2015 (première année pleine d’entrée en vigueur des plafonds actuels) et fin 2022.

- Instaurer pour 3 ans une exonération des droits de donation pour l’acquisition ou la construction d’un logement neuf destiné à être occupé à titre de résidence principale : cette mesure, prise lors de la 3ème LFR de 2020 n’a pas eu le temps de démontrer ses effets, alors qu’elle intervenait dans une période de sortie de crise lourde, troublée par l’amorce de la crise des matériaux. Elle mérite d’être de nouveau mise en place sur une durée de 3 ans et il serait judicieux d’examiner son élargissement aux donations de terrains.

La crise du logement en chiffres